Remarks

본 포스팅은 파이썬을 활용한 금융분석(한빛미디어, 2016) 978-89-6848-277-9를 기반으로 작성되었습니다.

Volatility Clustering(변동성 군집현상)

변동성은 시간에 따라 일정하게 유지되지 않고, 변동성이 높게 유지되는 구간과 변동성이 낮게 유지되는 구간이 존재하여 cluster를 이루는 현상을 말한다. 확률적으로 검증된 현상이라고 한다.

Leverage Effect(레버리지 효과)

Leverage effect란 차입금 등의 타인의 자본을 지렛대처럼 이용하여 자신의 수익률을 높이는 것으로 지렛대 효과라고도 한다. (https://1boon.kakao.com/zigbang/5ddcc4b6bcd34944b2b9a3d6 참고)

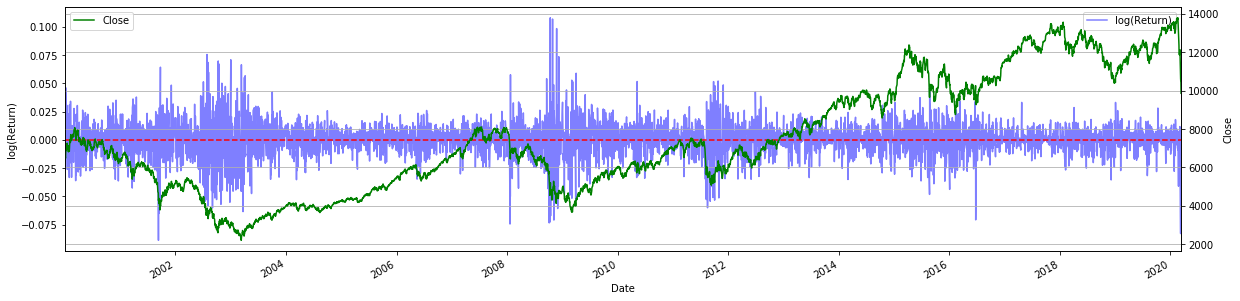

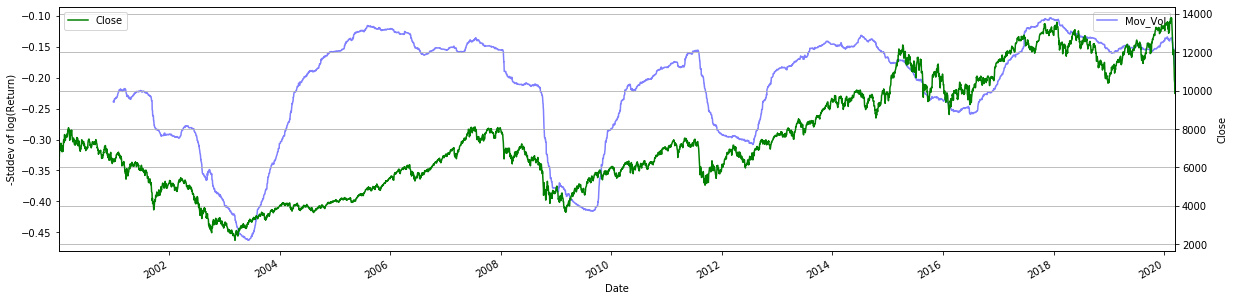

다음의 예제는 독일 DAX 지수의 종가를 분석하여 volatility(로그 수익률의 표준편차)가 cluster를 이루는 것을 확인하고 시장과 volatility가 음의 상관관계를 가지는 것을 통해 레버리지 효과 가설을 확인한다(?).

import pandas_datareader.data as web

DAX = web.DataReader(name='^GDAXI', data_source='yahoo', start='2000-1-1')

DAX.info()

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 5124 entries, 2000-01-03 to 2020-03-12

Data columns (total 6 columns):

High 5124 non-null float64

Low 5124 non-null float64

Open 5124 non-null float64

Close 5124 non-null float64

Volume 5124 non-null float64

Adj Close 5124 non-null float64

dtypes: float64(6)

memory usage: 280.2 KB

DAX['log(Return)'] = np.log(DAX['Close'] / DAX['Close'].shift(1)) # 0 이상이면 상승, 이하면 하락

fig, ax1 = plt.subplots(figsize=(20, 5))

DAX['log(Return)'].plot(color='b', alpha=0.5);

plt.axhline(0, color='r', ls='--');

plt.ylabel('log(Return)')

plt.legend();

ax2 = ax1.twinx()

DAX['Close'].plot(color='g');

plt.ylabel('Close')

plt.grid(); plt.legend();

DAX['Mov_Vol'] = -DAX['Ret'].rolling(window=252).std() * np.sqrt(252)

fig, ax1 = plt.subplots(figsize=(20, 5))

DAX['Mov_Vol'].plot(color='b', alpha=0.5);

plt.ylabel('-Stddev of log(Return)')

plt.legend();

ax2 = ax1.twinx()

DAX['Close'].plot(color='g');

plt.ylabel('Close')

plt.grid(); plt.legend();

PREVIOUSEtc