- Name: 윤동진(Dongjin Yoon)

- Email: djyoon0223@gmail.com

- Github: https://github.com/alchemine

- Blog: https://alchemine.github.io

- Docker Hub: https://hub.docker.com/search?q=djyoon0223

- Skills

- Python (TensorFlow, PyTorch, Scikit-learn, Matplotlib, Numba, CUDA, Dask), R, C/C++

- Git, Docker, SQL Server, MySQL, Sphinx, Spotfire

- Linear algebra, Mathematical statistics, Machine learning, Deep learning, Reinforcement learning, Refactoring, CUDA programming, Evolutionary algorithm, Financial engineering

- Interests

- Statistics, Data visualization, Feature engineering, Refactoring, Code optimization, Parallel computing, Financial engineering

- Work Experience

- ㈜큐헷지 (2020/04 ~ 2022/02)

- AI Researcher

- Enhanced index tracking algorithm

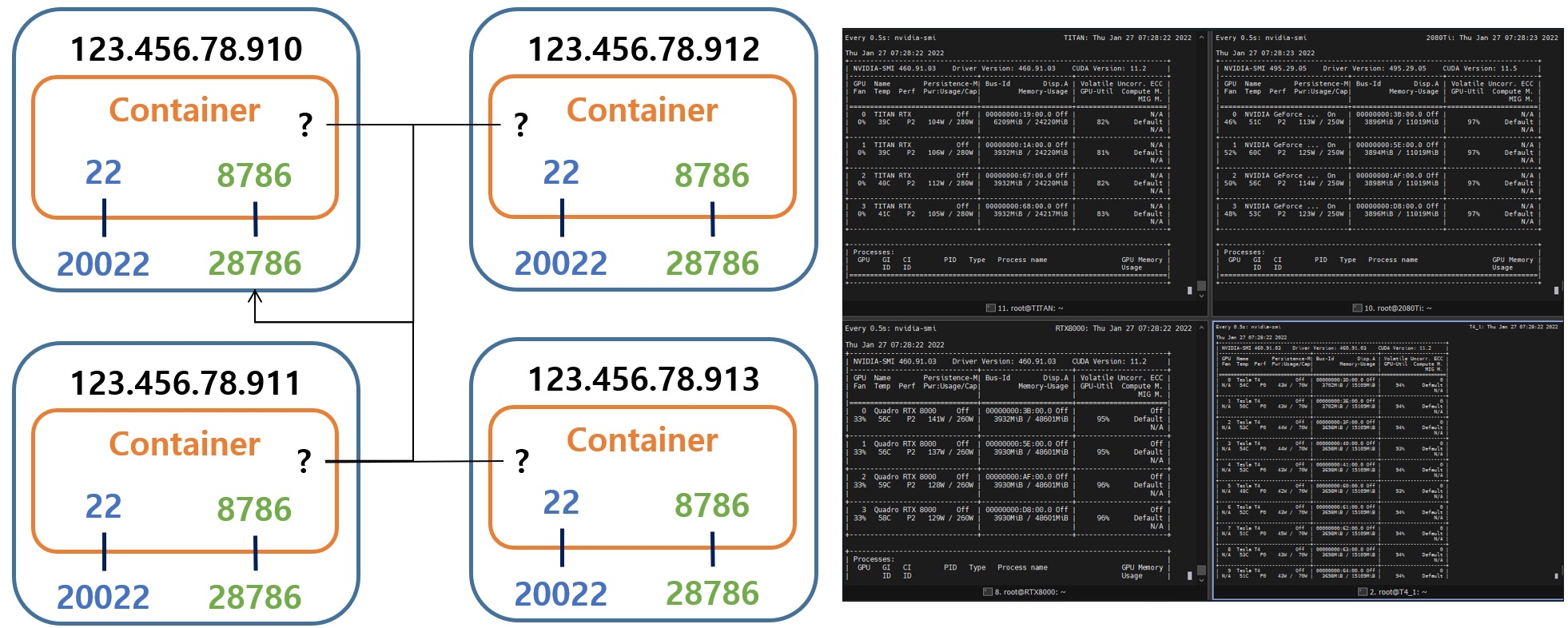

- Multi-node, multi-GPU distributed/parallel computing

- ㈜큐헷지 (2020/04 ~ 2022/02)

- Education

- 인하대학교 컴퓨터공학과 학사 졸업 (2019/02)

- 인하대학교 전기컴퓨터공학과 석사 졸업 (2022/02)

- 함께 열정을 불태울 동료를 찾고 있습니다.

Projects

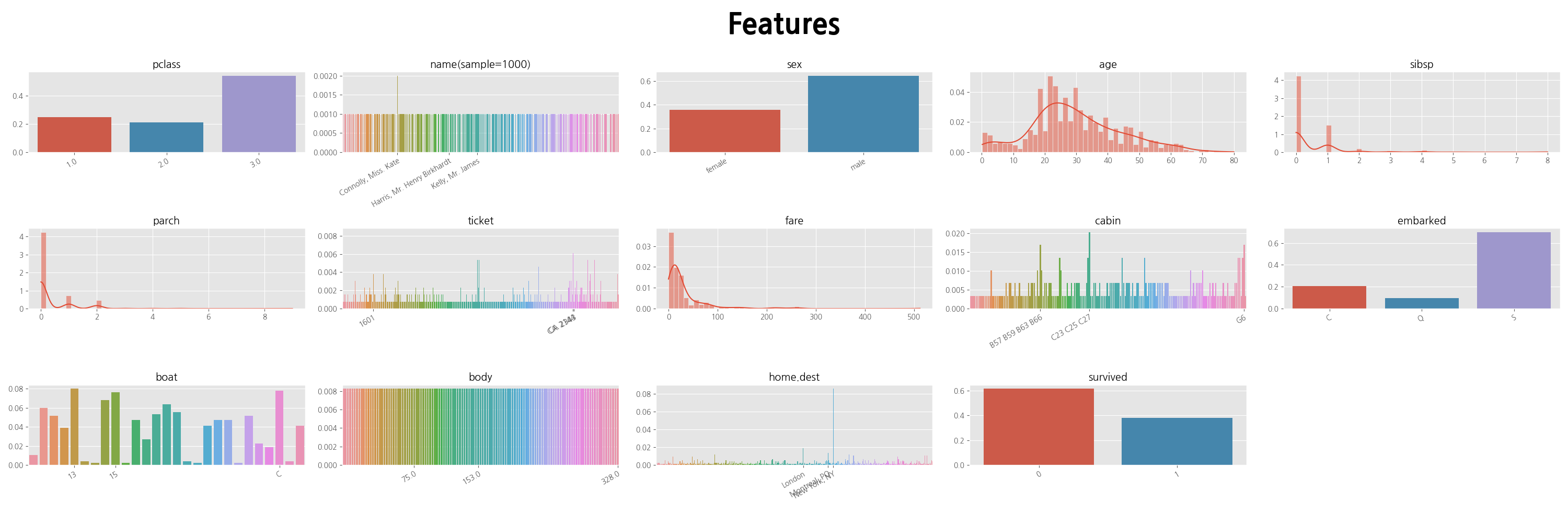

1. Pypi package: analysis-tools

데이터 분석에 필요한 다양한 도구들을 간편하게 사용할 수 있는 패키지

1

2

3

4

from analysis_tools import eda

eda.plot_features(data)

eda.plot_features_target(data, target)

2. 풍력 발전소 전기 에너지 발생량 예측 대회

풍속, 온도 등 풍력발전 터빈과 관련된 데이터를 이용하여 미래의 전기 에너지 발생량을 예측하는 프로젝트

1) Preprocessing

-

1. 데이터 분할의 편의성을 위해 시간을 정수로 변환 e.g. 1 day 00:00 -> 1 1 day 00:10 -> 2 1 day 00:20 -> 3 2. 정해진 범위가 존재하는 feature들에 대한 데이터 처리 1) 음수가 될 수 없는 feature(풍속 등): 0 이하의 값을 최소의 양수값으로 변환 2) 정해진 범위를 벗어난 feature: 주어진 범위로 clipping 3. 데이터를 보면서 크게 문제가 있는 부분을 직접 선택하여 Nan값으로 변환 4. 시계열 데이터의 trend를 고려하여 이상치를 검출하고 Nan값으로 변환 5. 실측값(Nan값)을 가까운 turbine들 중 가장 유사한 turbine의 값으로 채움 1) 각 turbine들 간의 거리를 계산(euclidean distance) 2) 각 turbine(기준 turbine)에 대하여 가까운 turbine들(이웃 turbine)을 MAE가 작은 순으로 정렬 3) 정렬된 순서로 기준 turbine의 실측값을 이웃 turbine들의 값으로 채움 4) 모든 turbine들에 대하여 위의 수행을 반복 6. 여전히 남은 실측값은 각 turbine 별로 interpolation을 통해 채움 7. 데이터와 관련된 다양한 feature들을 생성 및 추출(feature engineering) 8. 가장 correlation이 높은 lag값을 선택하여 lagged, moving average feature를 생성 9. MinMax Scaling- Raw data

- Processed data

- Raw data

2) Modeling & Prediction

- https://github.com/Inha-Competition-Team/spatio-temporal/blob/main/%EC%B5%9C%EC%A2%85%EA%B2%B0%EA%B3%BC/source%20code/main_transformer.ipynb

- Transformers for Time Series

Transformer model을 사용 f: Xy[t-i:t] -> y[t+1:t+j]

3) Results

- Training set

- Validation set

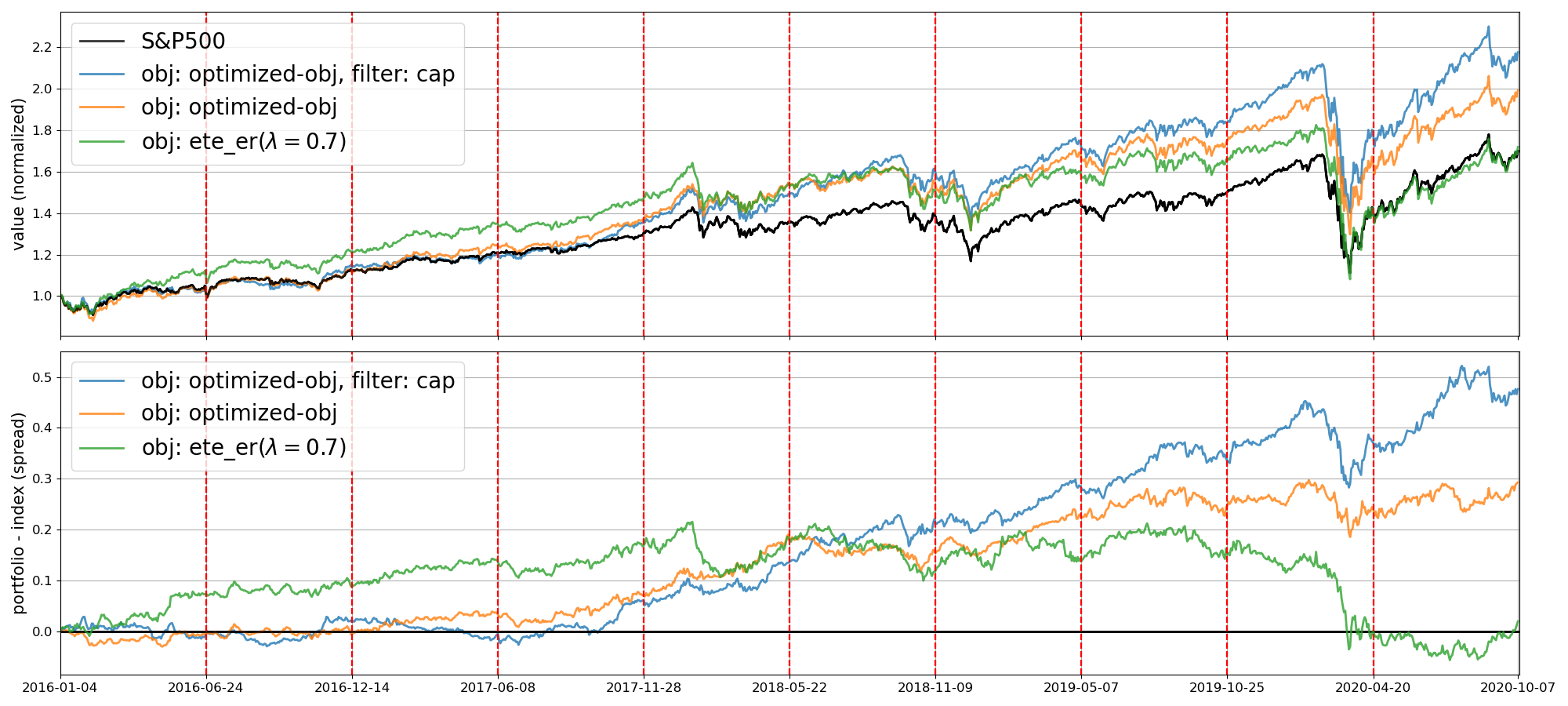

3. 부분복제 지수 상향 추종을 위한 진화 알고리즘 기반 3단계 포트폴리오 선택 앙상블 학습

부분복제 지수 상향 추종 알고리즘을 구현한 프로젝트

- 윤동진, 이주홍, 최범기, 송재원, “부분복제 지수 상향 추종을 위한 진화 알고리즘 기반 3단계 포트폴리오 선택 앙상블 학습”, 스마트미디어저널, 제10권, 제3호, 39-47쪽, 2021년 9월

- https://github.com/alchemine/enhanced-index-tracking

3-stage Portfolio Selection Ensemble Learning

- 3단계 포트폴리오 선택 알고리즘

- 자산 선택(Asset Selection)

Monte-Carlo Genetic Algorithm을 이용하여 목적함수를 최적화시키는 종목들로 구성된 동일 가중치 포트폴리오를 다수 생성 - 자본 할당(Capital Allocation)

Differential Evolution을 이용하여 목적함수를 최적화시키는 편입비율을 할당 - 포트폴리오 필터링(Portfolio Filtering)

생성된 포트폴리오들 중 상위 포트폴리오들(목적함수 기준)에 대하여 필터링 조건(목적함수와 다른 지표)이 최적인 포트폴리오를 선택

적절한 필터링 조건은 일반화 성능을 높이는데 큰 역할을 한다 - 앙상블 학습 알고리즘

- 데이터 분할

데이터를 여러 개의 학습(training) 데이터와 검증(validation) 데이터 쌍으로 분할 - 포트폴리오 선택

각 데이터 쌍에 대하여, 여러 개의 목적함수 각각을 최적화시키는 포트폴리오를 선택 (3단계 포트폴리오 선택 알고리즘) - 목적함수에 대한 가중치 계산

각 목적함수 별로 검증 데이터에 대한 포트폴리오의 성과지표의 평균을 계산 - 최종 포트폴리오 선택

계산된 지표의 평균을 각 목적함수의 가중치로 하여 가중평균된 포트폴리오를 최종 포트폴리오로 선택

- 데이터 분할

- 최종 결과

2016년~2020년 약 5년 간 S&P500과 비교하여 평균적으로 27% 높은 Sharpe ratio, 225% 높은 VWR을 보여주었음

4. 분산/병렬 처리 시스템

Dask 기반 분산/병렬 처리를 편리하게 사용할 수 있도록 만든 프로젝트

5. Prepared CUDA based Image for Machine Learning Project

Machine learning을 위한 CUDA 기반 docker image

- https://github.com/alchemine/base

- https://hub.docker.com/repository/docker/djyoon0223/base

- Tag

djyoon0223/base:basicdjyoon0223/base:caretcaret:basic+pycaret

djyoon0223/base:tf_torchtf_torch:basic+tensorflow+pytorch

djyoon0223/base:fullcaret:djyoon0223/base:carettf_torch:djyoon0223/base:tf_torch

1

2

3

4

docker pull djyoon0223/base:basic

docker pull djyoon0223/base:caret

docker pull djyoon0223/base:tf_torch

docker pull djyoon0223/base:full

6. Trading system

Backtesting 가능한 algorithm trader 프로젝트

PREVIOUSEtc