Remarks

위키백과를 기반으로 하되, 순환적 정의나 이해하기 어려운 단어들, 추가할 내용들은 좀 더 쉬운 단어로 풀어쓴 나무위키 등을 참조하였습니다.

주식(株式, share, stock)

주주가 주식회사에 출자(出資, 자금을 내다)한 일정한 지분 또는 이를 나타내는 증권((有價)證券, 재산적 가치를 가지는 사권(私權)을 표시하는 증서)을 말한다. 주식회사의 주식총수를 늘려서 자본금을 늘리는 것을 증자(增資, increase of capital), 줄이는 것을 감자(減資, reduction of capital)라 한다.

개인이나 단체가 특정 회사에 일정 금액을 투자하면 그 대가로 정해진 기간마다 투자금에 걸맞은 이득을 배당받거나 회사 경영권을 행사할 수 있게 하는 제도이다.

주식의 종류는 일반적으로 보통주(common shares)와 우선주(preferred shares)로 구분된다.

보통주는 경영에 참여하는 의결권을 갖는 주식이고, 우선주는 배당을 조금 더 높게 받거나 먼저 받는 대신 의결권이 없는 주식이다. 거래는 보통주를 중심으로 이루어진다.

- 발행주식

기업에서 자금 조달을 위해 발행한 주식. 재무제표에서 찾아볼 수 있다. - 상장주식

발행주식 중 거래소 시장에 상장한 주식. KOSPI는 상장주식수로 시가총액을 계산한다. - 유동주식

유통이 안 되는 주식(최대 주주 및 그 친인척(특수관계인), 우리사주조합, 자사주, 정부 등이 소유한 지분)을 제외한 거래소 시장에서 실제로 유통되는 주식. KOSPI200은 유동주식수로 시가총액을 계산한다.

주식회사(株式會社, Corporation)

주식을 발행하여 자본금을 충당하는 회사.

주주(株主, stockholder, shareholder)

주식회사의 주식을 보유한 개인 또는 법인을 말한다.

주주들은 회사를 구성하는 법인의 구성원으로서 사원이 된다. 주주총회를 거쳐 이사를 선임하고 회사의 의사결정 기구인 이사회를 구성하여 경영진을 임명할 수 있는 권리가 주어진다.

주주는 경영권에 참여할 수 있지만, 회사의 과실에 대해서는 자신이 투자한 금액 이상의 책임을 지지 않는다. 이를 유한책임이라고 하고, 주식회사는 대표적인 유한책임회사이다.

시가총액(時價總額, market capitalization)

상장회사 혹은 경제 크기의 측정치로서, 주가와 발행 주식수의 곱으로 측정된다.

대출(貸出, loan, 융자)

돈이나 물건 등을 빌려주는 일. 반대로 빌려오는 것은 차입(借入)이라고 한다. 기업들이 은행에서 돈을 빌리는 것을 차입이라고 한다.

대출을 해 주는 곳은 제1금융권, 제2금융권, 그 이외의 사금융 업체(사채)가 있다.

제1금융권(第一金融圈), 제2금융권, 사금융 업체(사채, 제3금융권)

제1금융권은 은행을 뜻한다. 시중은행, 지방은행, 특수은행 등 모두를 포함한다.

제2금융권은 은행을 제외한 금융기관을 뜻한다. 증권사, 보험회사, 신용카드사, 농·축·신협, 새마을금고 등이 여기에 속한다.

나머지가 사금융 업체 혹은 불법 사채에 해당한다.

제1금융권은 통화기관이라고 하며 은행법의 적용을 받고 중앙은행의 규제를 받는다.

제2금융권은 비통화금융기관이라 칭하여 은행법과 중앙은행의 규제를 받지 않는다. 제1금융권에 비해 망할 가능성이 높기 때문에 이자율이 높아 저축에는 유리하지만 대출에는 불리하다.

사금융 업체는 금융기관이 아닌 개인이나 대부업체를 뜻한다. 사채 대출의 경우 빌리기만 해도 신용도가 떨어지기 때문에 왠만하면 거들떠 보지도 않는 것이 좋다.

한편, 불법 사채와 사금융 기업을 구분하는 기준은 법의 준수 여부이다.

대표적으로, 대부업으로 정식 등록이 되어 있는지, 법정 최고 금리(24%)를 준수하는지, 이자 외에 별도의 수수료가 없는지를 통해 구분한다.

채권(債券, bond)

중앙정부나 지방정부, 공기업, 금융기관, 회사, 기타 법인들이 정책이나 사업을 시행하기 위한 거금을 조성하기 위해 돈을 빌린 후 정해진 기한 후 돌려주겠다는 채무증서(증권)로, 쉽게 말해 사고 파는 빚문서이다.

주식과 채권은 둘 다 유가증권의 일종이라는 점 외에는 전혀 다르다.

주식은 주인이 되는 권리이고, 채권은 빌려준 돈을 돌려받을 권리이다. 그래서 주식은 자기자본이고 채권은 타인자본으로 불린다. 이때 남에게 계약한 것을 자기 것보다 더 우선하기 때문에 채권을 주식보다 선순위로 청구한다.

일반적으로 기업은 은행(차입)과 시장(채권)에서 돈을 빌린 다음 주식을 발행(증자)하여 자금을 조달한다.

다음은 채권과 관련된 용어들이다.

-

발행이율(표면금리, 표시이자율, 쿠폰이자율, 액면이자율)

채권을 발행할 때 표시된 이자율로 변하지 않으며 해마다 발행이율에 해당하는 이자를 받게 된다. -

현재가

시장에서 매매되는 가격을 말한다. -

만기가

채권을 어느 가격에 사든 만기 시 받을 수 있는 금액을 의미한다. -

신용등급

한국신용평가(KIS)에서 부여한 신용등급이다. 등급이 높을수록 수익이 낮다. -

Call / Put (조기상환청구권)

Put option: 회사에 원금으로 팔 수 있는 옵션이다.

Call option: 회사가 채권을 강제로 회수할 수 있는 옵션이다. -

영구채(永久債, consols)

원금의 상환 없이 이자만 영구히 지급하는 채권으로 만기가 없는 채권이다.

헤지(hedge)

환율, 금리 또는 다른 자산에 대한 투자 등을 통해 보유하고 있는 위험자산의 가격변동을 제거하는 것을 말한다.

즉, 확정되지 않은 자산을 확정된 자산으로 편입하는 과정이라 할 수 있으며, 주로 선물, 옵션과 같은 파생상품을 이용한다. 이를 통해 체계적 위험을 제거할 수 있다.

부(wealth)를 결정하는 변수값의 변화와 관계없이 항상 일정한 부를 유지하게 하는 헤지를 완전헤지라고 하고, 그렇지 못한 것을 불완전헤지라고 한다.

체계적 위험(體系的危險)

모든 경제주체들에게 동일하게 작용하는 위험 요소로서 IMF 사태, 세계금융위기가 대표적인 사례이다.

레버리지(leverage)

상대적으로 적은 자본으로 큰 규모의 매매를 하는 것

상장(上場, listing)

주식이나 사채 등 유가증권을 증권거래소 등 거래소의 거래 특정주로 정하는 것을 말한다. 이후 해당 유가증권이나 상품은 거래소에서 매매할 수 있게 된다.

증권거래소에 상장된 상장기업이 되면 유상증자, 감자, 대출의 차환 등이 용이해지고 신용등급이 상승하는 효과에 언론 노출이 잦아지는 장점도 있지만 상장을 유지하기 위한 지속적인 비용(상장수수료)이 들고 각국 정부의 규제를 직접적으로 받는 측면도 있다.

한국의 4가지 주식시장인 유가증권시장, 코스닥시장, 코넥스시장, K-OTC 중 K-OTC에서 상장되는 것을 ‘지정’이라는 표현으로 사용하고 한국거래소에서 관리하는 3개의 정규시장은 동일하게 ‘상장’으로 표현한다.

상장증권이 매매대상 유가증권의 적격성을 상실하고 상장자격이 취소되는 것을 상장폐지(上場廢止, delisting)라고 한다. 상장폐지가 되면 해당 시장에서 더 이상 거래를 할 수 없다.

상장폐지가 될 듯한 조짐이 보여 한국거래소가 주의보를 내리는 기업을 관리종목(管理種目, 한계종목)이라고 한다. 이러한 기업에는 투자하지 않는 것이 바람직하다.

유가증권을 상장한 법인을 상장법인이라 한다.

한국거래소(Korea Exchange, KRX)

대한민국의 주식시장과 채권시장, 파생상품시장을 총괄하며 유가증권 상장에 관한 업무 등을 종합적으로 관장하는 회사이다. 대한민국의 유일한 선물·옵션 거래소이다.

한국거래소는 다음의 시장들을 관리하는 업무를 맡고 있다.

- 유가증권시장본부

대형기업들과 채권 그리고 EFT, ETN 등이 상장되어 있는 유가증권시장 운영을 위한 업무를 수행한다. - 코스닥시장본부

IT, BT 등 유망 벤처 중소기업에게 자금조달 기회를 제공하는 코스닥시장과, 성장초기 단계에 있는 중소기업을 위한 전용 주식시장인 코넥스시장을 관리한다. - 파생상품시장본부

주가지수, 금리, 통화, 개별주식 및 일반상품을 기초자산으로 하는 선물 및 옵션 등을 거래하는 파생상품시장을 운영한다.

ETF(Exchange Traded Funds)

증권의 가격이나 주가지수의 움직임에 따라 수익률이 결정될 수 있도록 만들어진 증권상품이다.

자산운용사들이 발행하는 금융상품으로서 여러 주식에 투자하여 만들어지는 상품이기 때문에 상장지수 집합투자증권이라고도 한다.

펀드의 일종으로서 분산투자 효과와 아울러 거래소에 상장되므로 투자와 환금이 편리하여 매매편의성과 낮은 거래비용의 장점이 있다.

ETN(Exchange Traded Notes)

ETF와 유사하게 기초지수의 변동과 수익률이 연동되도록 한 상품으로 증권회사가 발행하고 1년에서 20년까지 만기가 있는 파생결합증권이다. ETF와 ETN은 모두 인덱스 상품으로 경제적인 실체는 동일하나 발행자, 신용위험, 만기, 기초자산 운용방법에 있어서 차이가 있다.

파생결합증권(DLS, Derivatives Linked Securities)

주식, 이자율, 통화, 실물자산, 신용위험 등 기초자산(기준이 되는 지수) 가격에 투자해 기초자산의 가격이 특정 범위 내에서만 움직이면 약정된 수익을 얻는 상품으로 파생결합증권이라고도 한다.

주가연계증권(ELS, Equity Linked Securities)

금융파생상품의 하나로 파생결합증권과 수익구조는 거의 비슷하지만 기초자산의 범위가 개별 주식이나 주가지수로 훨씬 적다.

지수(Index)

시간의 흐름에 따라 수량이나 가격 등 해당 수치가 어떻게 변화되었는지를 쉽게 파악할 수 있도록 기준 시점과 비교하여 산출한 것

- 종합지수

증권시장에 포함된 종목 전체가 관찰 대상이며, 국가 전체 경제 규모 변동을 반영하는 지표로도 사용된다. (KOSPI, KOSDAQ 등) - 대표지수

각 시장 내 대표 종목들로만 구성한 지수. (KOSPI200, KOSDAQ150) - 섹터지수

유사 업종을 영위하는 기업들만을 그 구성종목으로 하는 지수. (KOSPI 금융, KOSPI 헬스케어) - 테마지수 배당률이 높은 종목들만을 모아서 만드는 지수. (KOSPI고배당50 등)

- 지수 산출 방법

- 다우존스(DowJones) 방식

구성종목 주가의 평균을 이용해 산출. 주가에 포커싱. - 시가총액 방식 (대부분 사용)

구성종목 시가총액(주가 * 상장수식 개수)의 합계를 이용해 산출. 기업의 규모에 포커싱.

KOSDAQ(KOrea Securities Dealers Automated Quotation, 코스닥)

첨단 기술주 중심의 NASDAQ 시장을 벤치마크한 시장으로 유가증권 시장과는 규제 조치가 별개로 이루어지는 시장이다. 중소기업 및 벤처기업들이 증시에서 사업자금을 보다 원활히 조달할 수 있도록 하게 하기 만들어졌다.

KOSDAQ 시장과 연계된 지수를 가리키는 말이기도 하다. KOSDQA 지수는 다음과 같은 식으로 산출된다.

$KOSDAQ = \frac{비교시점의 시가총액}{기준시점의 시가총액} \times 100$

(기준시점: 1996년 7월 1일)

- KOSDAQ150

중대형 벤처기업 위주로 150종목을 편성하여 시가총액 비중이 60% 정도를 포함하도록 측정한 지수이다. 기준은 1,000 point. 한국거래소에서 2초 단위로 발표하고 있다.

KOSPI(KOrea composite Stock Price Index, 코스피 지수, 한국종합주가지수)

한국거래소의 보통주의 시가총액을 기준시점과 비교하여 나타낸 지표이다. 의미가 확대되어 유가증권시장을 코스피시장(KOSPI Market)이라고 하기도 한다.

상장 기업의 경제 규모와 직접적으로 관련이 없는 우선주, 외국증권(DR), 펀드 등은 제외하여 계산한다.

대한민국의 제1시장이며 거대 기업들은 거의 다 코스피시장에 몰려 있다.

코스피시장의 가격제한폭은 상하 30%이며 사이드카 제도와 서킷브레이커 제도가 시행되고 있다.

KOSPI 지수는 다음과 같은 식으로 산출된다.

$KOSPI = \frac{비교시점의 시가총액}{기준시점의 시가총액} \times 100$

(기준시점: 1980년 1월 4일)

2020년 3월 9일 기준으로, KOSPI 상장기업수는 799개이며 상장종목수는 930개이다.

- KOSPI200 시가총액이 크고 거래량이 많아 코스피를 대표할 수 있다고 간주되는 종목 200개를 선정하여 산출된다.

- KOSPI100

KOSPI200 시가종액 상위 100종목이 편입된 지수로 주로 ELS들이 벤치마크 대상으로 삼는 지수이다. 기준 지수는 1,000 point이다. 특히, KOSPI200의 종목을 이용하여 다시 산출해낸 지수들을 섹터지수라고 한다. - KOSPI50

KOSPI200 시가종액 상위 50종목이 편입된 지수로 주로 ELS들이 벤치마크 대상으로 삼는 지수이다. 기준 지수는 1,000 point이다.

산업혁명(Industrial Revolution)

18세기 중반부터 19세기 초반까지, 약 1760년에서 1820년 사이에 영국에서 시작된 기술의 혁신과 새로운 제조 공정으로의 전환, 이로 인해 일어난 사회, 경제 등의 큰 변화를 일컫는다.

-

제1차 산업혁명

18세기 영국에서 일어난 최초의 산업 혁명으로 주로 농경 사회와 농촌 사회에서 산업과 도시로 전환되는 계기가 되었다. 철강 산업은 증기 엔진의 개발과 함께 산업혁명에서 핵심적인 역할을 수행하였다. 기차, 증기선 등 장거리 교통수단이 생겨나 원료와 제품의 이동이 쉬워지면서 물류라는 개념도 탄생하였다. -

제2차 산업혁명

제1차 세계 대전 직전인 1870년에서 1914년 사이에 일어났다. 기존 산업의 성장기였고 철강, 석유 및 전기 분야와 같은 신규 산업의 확장과 벨트컨베이어와 분업으로 대표되는 대량생산을 위해 전력을 사용했다. 이 기간의 주요 기술 진보로는 모터, 전화, 전구, 축음기 및 내연 기관 등이 있다. -

제3차 산업혁명

20세기 후반 인터넷이 탄생하며 발생한 제3차 산업혁명 또는 디지털 혁명은 아날로그 전자 및 기계 장치에서 디지털 기술에 이르는 기술의 발전을 가리킨다. 컴퓨터가 보급도고 두가 인터넷을 통해 정보를 습득할 수 있는 세상이 되어 모든 사람이 정보를 공유하는 시대가 되었다. 제3차 산업혁명의 발전에는 개인용 컴퓨터, 인터넷 및 정보 통신 기술(ICT)이 포함된다. -

제4차 산업혁명

인공지능, 빅데이터 등 융합기술을 기반으로 자동화와 연결성이 극대화되는 산업환경의 지능화를 의미한다. 제3차 산업혁명이 정보의 공유를 가져왔다면, 제4차 산업혁명은 지능의 공유를 가져왔다. 로봇 공학, 인공지능, 나노 기술, 양자 프로그래밍, 생명 공학, IoT, 3D 프린팅 및 자율주행 차량을 비롯한 여러 분야에서 새로운 기술 혁신이 나타나고 있다.

파생상품(派生商品, derivative)

환율이나 금리, 주가 등의 시세변동에 따른 손실 위험을 줄이기 위해 일정 시점에 일정한 가격으로 주식과 채권 같은 전통적인 금융상품을 기초자산으로 하여, 새로운 현금흐름을 가져다주는 증권을 말한다.

파생상품의 거래와 일반적인 현물 거래의 가장 큰 차이점이 있다면, 파생상품은 ‘특정 사건이 일어날 가능성을 거래하는 행위 그 자체를 상품화한 것’ 이라는 것이다. 예를 들어, 보험 계약은 옵션의 종류 중 하나에 해당된다.

기초자산은 금융상품이 아닌 일반상품도 가능하며, 대표적인 파생상품으로는 선도거래, 선물, 옵션, 스왑이 있다. 세계 모든 금융파생상품은 3가지 기초상품(Plain Vanilla: 선물, 옵션, 스왑)을 기초로 한다.

파생상품의 주요목적은 위험을 감소시키는 헤지(hedge) 기능이나, 레버리지 기능, 파생상품을 합성하여 신금융상품을 만들어내는 기능들도 있다.

선물(先物, futures)

파생상품의 한 종류로서 품질, 수량, 규격 등이 표준화되어 있는 상품 또는 금융자산을 미리 결정된 가격으로 미래 일정시점에 인도·인수할 것을 약정한 거래를 말한다. 시세변동에 따른 위험을 회피하기 위해 개발되었다.

선물거래와 동일하게 미래의 상품, 자산을 현재에 거래하는 선도거래와는 거래되는 상품 또는 자산 등이 표준화되어있는지와, 그것을 거래하는 특정시장이 존재하는지의 여부에 따라 구분된다.

- 기초자산

만기일에 가서 인도되는 자산을 말한다. 기초자산이 곡물, 원유와 같은 실물자산인 경우 상품선물이라고 하며, 외화, 채권과 같은 금융자산이면 금융선물이라고 한다. - 만기일

선물계약에 의해 현물의 인도가 약속된 날을 말한다. 만기가 가까운 선물은 근월물, 만기가 많이 남은 선물을 원월물이라고 한다. - 결재방법

만기일에 현물을 인수도하는 실물인수도방식(physical delivery settlement, ex. 달러선물)과 선물가격과 선물만기일의 현물가격 차이만을 정산하는 현금결제방식(cash settlement, ex. 주가지수선물, 국채선물)으로 구분된다. - 선물가격

선물에는 승수(multiplier)라고 하는 개념이 있다. 선물 1계약 당 가격을 결정하는 것으로 일종의 거래 단위에 해당한다. 선물가격은 다음과 같이 정해진다.

선물가격 = 기초 자산 지수(가격) * 승수 * 계약 수 - 거래상대방 위험

나와 거래한 상대방이 계약을 이행하지 않을 위험을 거래상대방 위험이라고 한다. 거래소가 보증하는 선물거래는 이러한 위험을 방지하기 위해 만기일에만 정산을 하는 것이 아니라 일일정산을 한다. - 위탁증거금, 유지증거금

선물 계약은 기본적으로 후불이나 계약 시점에 보증금 성격의 증거금을 부과하기도 한다. KOSPI200 지수선물의 위탁증거금은 7.5%로 증거금율은 거래소가 정하며 시장 상황에 따라 수시로 변경된다.

또한 거래소는 증거금이 선물 계약 금액의 5% 미만으로 내려가면 투자자에게 위탁증거금에 맞추도록 돈을 추가로 납부하게 하는 유지증거금 제도를 운영하고 있다. 만일 투자자가 추가 납부하지 않으면 거래소가 임의로 투자자의 포지션을 청산하게 된다.

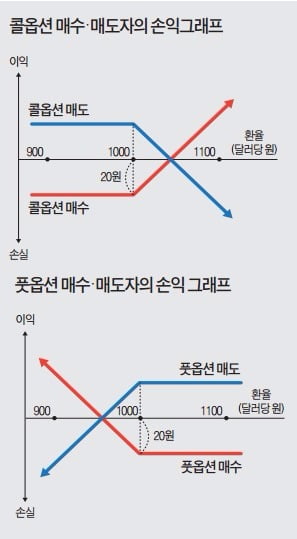

옵션(option)

파생상품의 일종으로, 미리 결정된 기간 안에 특정 기초자산(옵션을 행사할 때 매수/매도의 대상이 되는 상품, 자산, 물체)을 정해진 가격으로 사고 팔 수 있는 권리를 말한다.

콜 옵션(call option)과 풋 옵션(put option)으로 나뉜다.

- 콜 옵션(call option)

만기일이나 만기일 이전에 특정 금융 상품을 정해진 가격에 매입할 수 있는 권리 - 풋 옵션(put option)

만기일이나 만기일 이전에 특정 금융 상품을 정해진 가격에 매도할 수 있는 권리

https://www.hankyung.com/society/article/2016052079911

옵션 행사 방식에 따라 다음과 같이 분류된다.

- 유럽식(European option)

계약의 만기일에 권리를 행사할 수 있는 옵션 (한국거래소에서는 유럽식 옵션만을 취급한다) - 미국식(American option)

계약의 만기일이 도래하기 전의 거래기간 동안에 언제든지 권리를 행사할 수 있는 옵션 - 버뮤다식(Bermuda option)

특정한 날짜에만 권리를 행사할 수 있는 옵션 - 베리어식(Barrier option)

시장 환율의 목표치(barrier) 이내에 있으면 선물환율보다 유리한 계약환율로 거래할 수 있으나, 이 수치를 넘으면 옵션이 사라지는(Knock-Out) 위험이 있는 옵션 - 아시아식(Asian option)

상환액이 일정 기간 동안의 평균 기본 가격에 따라 결정되는 옵션

옵션의 이론적인 가격을 산출하는 모형을 옵션가격결정모형(OPM, Option Pricing Model)이라고 하며 여러가지 모형들이 존재한다.

- Black-Scholes model(블랙-숄즈 모형)

- 확실성 모형

- 이항분포 모형

Black-Scholes model(블랙-숄즈 혹은 블랙-숄즈-머튼 모형)

파생 투자 기법을 포함한 금융 시장의 수학적 모형으로 옵션의 가치를 평가하는데 이용된다.

블랙-숄즈 모형은 시장이 최소한 주식과 같은 최소한 하나의 위험자산과 단기금융, 현금, 채권과 같은 하나의 안전자산으로 구성되어 있다고 가정한다. 자산에 대하여 다음과 같이 정의한다.

- 안전자산

안전자산의 수익률은 변화가 없다. 따라서 ‘무위험 수익률’이라고 부른다. - 랜덤워크(random walk) 주식가격의 순간 로그 수익률은 무한한 임의보행(random walk)이다. 더 자세히 말하자면, 기하학적 브라운 운동을 따른다.

블랙-숄즈 방정식

$\frac{\partial F}{\partial t} + \frac{1}{2} \sigma^2 S^2 \frac{\partial^2 F}{\partial S^2} + rS \frac{\partial F}{\partial S} = rF$ $F: \text{파생상품의 가격}, \ S: \text{기초자산의 가격}, \ r: \text{무위험 이자율}, \ t: \text{시간}, \ \sigma: \text{변동성}$

블랙-숄즈 모형에서는 차익거래가 불가능하므로 파생상품과 기초자산으로 이루어진 포트폴리오가 같은 기간의 이자 수익률과 같다고 가정하여 식을 정리하면 위와 같이 나타난다. 따라서 위 식을 만족시키는 해($F$)가 파생상품의 가격이 된다.

스왑(swap)

양 거래자(기업)가 일정시점에 서로의 금리, 통화율 등의 현금흐름을 교환하는 장외계약을 말한다. 스왑에서는 현금흐름이 지급되는 날짜와 현금흐름의 규모를 계산하는 방법이 명시되어 있다.

- 금리 스왑

가장 일반적인 형태의 스왑은 “기본형” 금리 스왑이다.

자세한 설명은 여기를 참조. - 통화 스왑

통화 교환의 형식을 이용하여 단기적인 자금 융통을 행하기로 하는 계약을 뜻한다. 국가간의 통화스왑 협정은 두 나라가 자국 통화를 상대국 통화와 맞교환하는 방식으로 이루어진다.

펀드(fund, 기금(基金), 투자신탁(投資信託))

여러 투자자의 자금을 모아 투자를 행하는 집합투자조직(Collective Investment Scheme)을 의미한다.

펀드(fund) 또는 기금(基金)은 원래 투자 신탁의 신탁 재산을 가리키는 말이었으나, 요즈음에는 자산 보유자 대신 투자를 대행해 주는 투자신탁 금융상품을 일컫는 말로서, 자산관리 전문가(펀드 매니저)가 국내외의 자산(채권, 주식, 부동산 등)에 분산 투자하여 발생된 이익금을 되돌려 주는 상품을 가리킨다.

대표적인 상품으로는 단기금융상품(만기가 1년 이내에 도래하는 금융상품으로 현금성자산이 아닌 것)에 투자하고 그 수익을 고객에게 돌려주는 MMF(Money Market Fund) 펀드와 주식시장에 투자한 후 그 수익을 배분하는 뮤추얼 펀드(Mutual Fund) 등이 있다.

대한민국의 법률 용어로는 간접투자자산운용업법상 ‘간접투자’ 라고 한다.

투자 대상에 따른 분류

투자 비중에 따라 다음과 같이 분류한다.

- 주식 펀드

주식 및 주식 관련 파생상품에 60% 이상 투자하는 펀드.

인덱스 펀드가 이에 해당한다. - 채권 펀드

채권 및 채권 관련 파생상품에 60% 이상 투자하는 펀드.

수익성은 낮지만 안정성이 높다. - 혼합 펀드

주식과 채권을 함께 섞어 투자하는 펀드.

수수료율이 주식형, 채권형을 합친 것보다 더 높다.- 주식 혼합 펀드

주식의 비율이 50~60% 인 펀드 - 채권 혼합 펀드

주식의 비율이 50% 이하인 펀드

- 주식 혼합 펀드

- MMF(Money Market Fund)

단기 채권에 투자하는 펀드 - 부동산 펀드

부동산에 관하여 투자하는 펀드 - 실물 펀드

실물 경제(금, 은, 석유 등)에 투자하는 펀드 - 재간접 펀드

다른 펀드에 투자하는 펀드 - 특별 자산 펀드

특별 자산(선박, 도로 등)에 투자하는 펀드

투자 방식에 따른 분류

- 거치식 펀드

투자금을 한번에 투자하여 일정 기간 넣어 두고, 만기에 투자금과 이익금을 돌려받는 방식 - 적립식 펀드

매월 일정액의 투자금을 정기 적금 형태로 납입하고, 계좌에 쌓인 투자금에 대한 이익을 매월 받는 방식 - 사모펀드

소수의 투자자로부터 모은(私募) 자금을 운용 상 제약없이 투자하는 방식

국가별 명칭

전세계를 대상으로 하는 펀드의 경우 국가별로 별칭이 있다.

예를 들어, 한국: 아리랑 펀드, 미국: 양키 펀드, 일본: 사무라이 펀드

인덱스 펀드(index fund, index tracker)

소극적 투자방식을 특징으로 하는 펀드의 한 가지이며, 종합주가지수 등을 따르는 것을 목표로 한다. 신탁보수(수수료)가 낮은 것이 특징이다.

효율적 시장 가설에 입각한 인덱스 펀드는 다른 펀드들보다 장기적으로 더 높은 수익을 내는 것으로 알려져있다. 요즘은 운용 보수를 줄이고 환매를 쉽게 하기 위해 인덱스 펀드를 유가증권화한 ETF가 급성장 중이다.

구조

인덱스 구성 종목은 시가총액 비중대로 펀드 포트폴리오가 채워져 있다.

- 완전복제법

자신이 직접 포트폴리오를 짜서 인덱스 펀드처럼 추종하게 하는 경우, 이를 완전복제법이라 한다. -

부분복제법

KOSPI의 경우, 종목수가 700개가 넘기 때문에 완전 복제 운용은 쉽지 않다. 이에 따라, 시가총액 상위 약 80~90개 종목만 복제해서 운용하는데 이를 부분복제법이라고 한다.

이 경우, 시장 수익률을 넘기 위해 상위 종목 중 펀더멘탈이 약한 종목은 제외하는 경우가 많다. KOSPI 지수의 등락은 KOSPI200 지수 등락과 거의 일치(상관성: 99.8%)하기 때문에 상당수 KOSPI 인덱스 펀드는 KOSPI200 지수를 추종한다. - 레버리지 인덱스 펀드

추종 지수를 100% 따라가는 일반 인덱스 펀드 외에 파생상품과 결합하여 추가 수익을 노리는 상품이다.

예를 들어, ‘KOSPI200 2배 레버리지 인덱스 펀드’ 라면 KOSPI200 지수 등락폭의 2배로 수익률이 나오는 구조이다.(지수가 오를 때에도 2배, 떨어질 때에도 2배) - 리버스 인덱스 펀드

추종 지수 수익률에 기호가 반대로 붙어 움직이는 상품이다. 즉, 추종 지수가 상승하면 펀드는 손실을 입고, 추종 지수가 내려가야 수익을 보는 구조로서 개인 투자자 입장에서는 공매도다 풋 옵션 외에 지수 하락에 베팅하기 가장 좋은 방법이다.

장점

- 인덱스 펀드는 추종 주가지수의 하락폭 만큼만 손해를 본다.

- 수수료가 저렴하다.

- 실증적으로 액티브 펀드들이 장기적으로 시장 평균 수익률, 즉 종합주가지수의 상승률을 따라가지 못한다는 연구 결과들이 있다.

- 호황일 때는 지수와 구성 종목들과의 상관계수가 낮고, 불황일 때는 지수와 구성 종목들과의 상관계수가 극단적으로 높아진다. 즉, 인덱스 펀드를 매수하면 상승장에서 절대 소외당하지 않는다.

단점

- 시장 수익률을 능가하기 어렵다.

- 환매 리스크를 무시할 수 없다.

환매와 현금화 사이 시차 문제도 발생할 수 있는데, 환매 예약 후 주식이 급락하면 막대한 손해를 볼 수 있다.

효율적 시장 가설(Efficient Market Hypothesis)

가격은 상품에 대한 모든 정보를 빠르게 반영하기 때문에 그 정보들을 이용하여 장기적으로 시장 수익률을 넘을 수 없다는 가설이다. 훗날 노벨경제학상을 수상한 유진 파마(Eugene F. Fama)가 처음 주창한 이론으로 알려져 있다.

상세하게는, 합리적 기대(rational expectations, 얻을 수 있는 모든 정보를 통해 형성한 기대)가 가격에 빠르게 반영되기 때문에 가격 변동은 예측할 수 없다는 내용이다.

얻을 수 있는 모든 정보의 기준에 따라 약형, 준강형, 강형의 세 가지 형태가 있는데 대부분 실증 분석은 약형 또는 준강형 가설을 다룬다.

- 약형(weak form)

시장 거래 자료만으로는 장기적으로 시장 수익률을 넘을 수 없다. - 준강형(semi-strong form)

시장 거래 자료 외에 해당 기업의 전망과 관련된 공개 정보까지 이용해도 장기적으로 시장 수익률을 넘을 수 없다. - 강형(strong form)

주가는 해당 기업의 전망과 관련된 모든 정보를 반영하므로, 비공개 정보까지 알고 거래(내부자거래)해도 장기적으로 시장 수익률을 넘을 수 없다.

한편, 반대로 비효율적 시장 가설을 제시한 행태재무학자들도 있다.

사람들은 합리적이지만은 않으며 설사 사람들이 합리적이어도 현실적으로 차익 거래 기회가 제한적일 수도 있으며 통계적으로 일부 사례를 일반화하는 경향이 있기 때문에 과소, 혹은 과민 반응한다 라는 것이다.

자세한 내용은 여기를 참조